|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

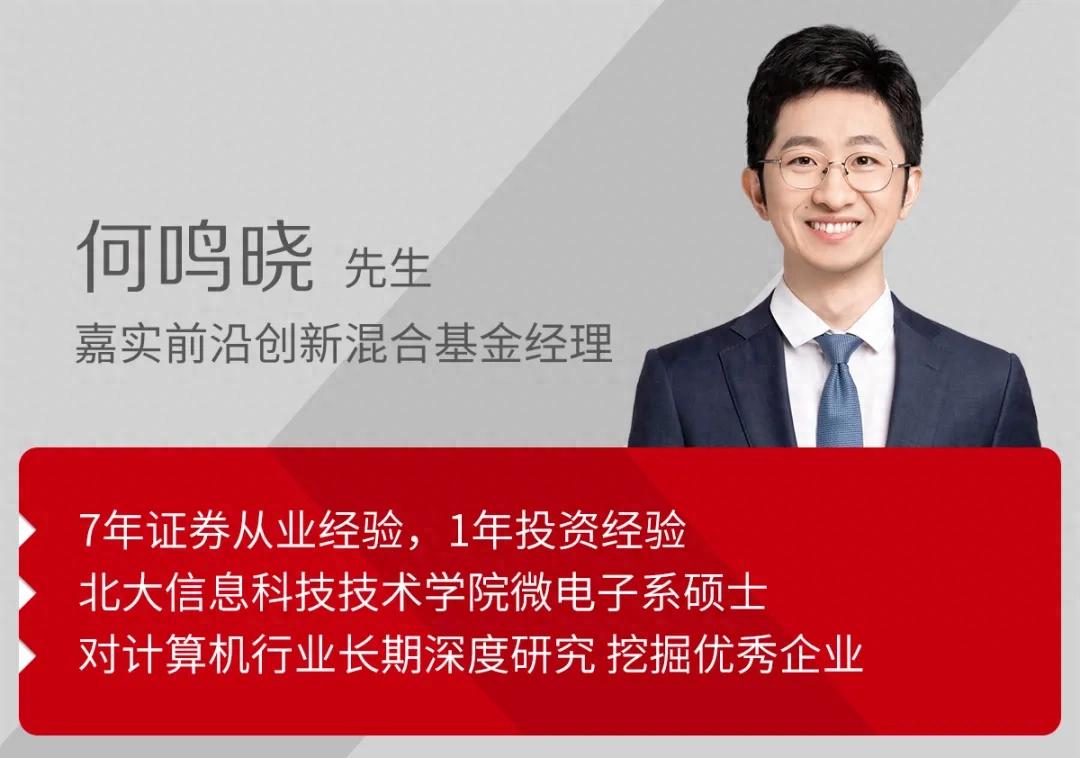

嘉實基金何鳴曉:科技主線不移 后續AI行情怎么看?

編者按:科技AI行情是市場關注焦點。經過10月初短暫休整,在產業趨勢加速、海外龍頭映射等催化下,科技行情再迎強勢但波動明顯加大。本期投資筆記嘉實前沿創新混合基金經理何鳴曉為您分享AI產業的新進展觀察及投資機遇思考。

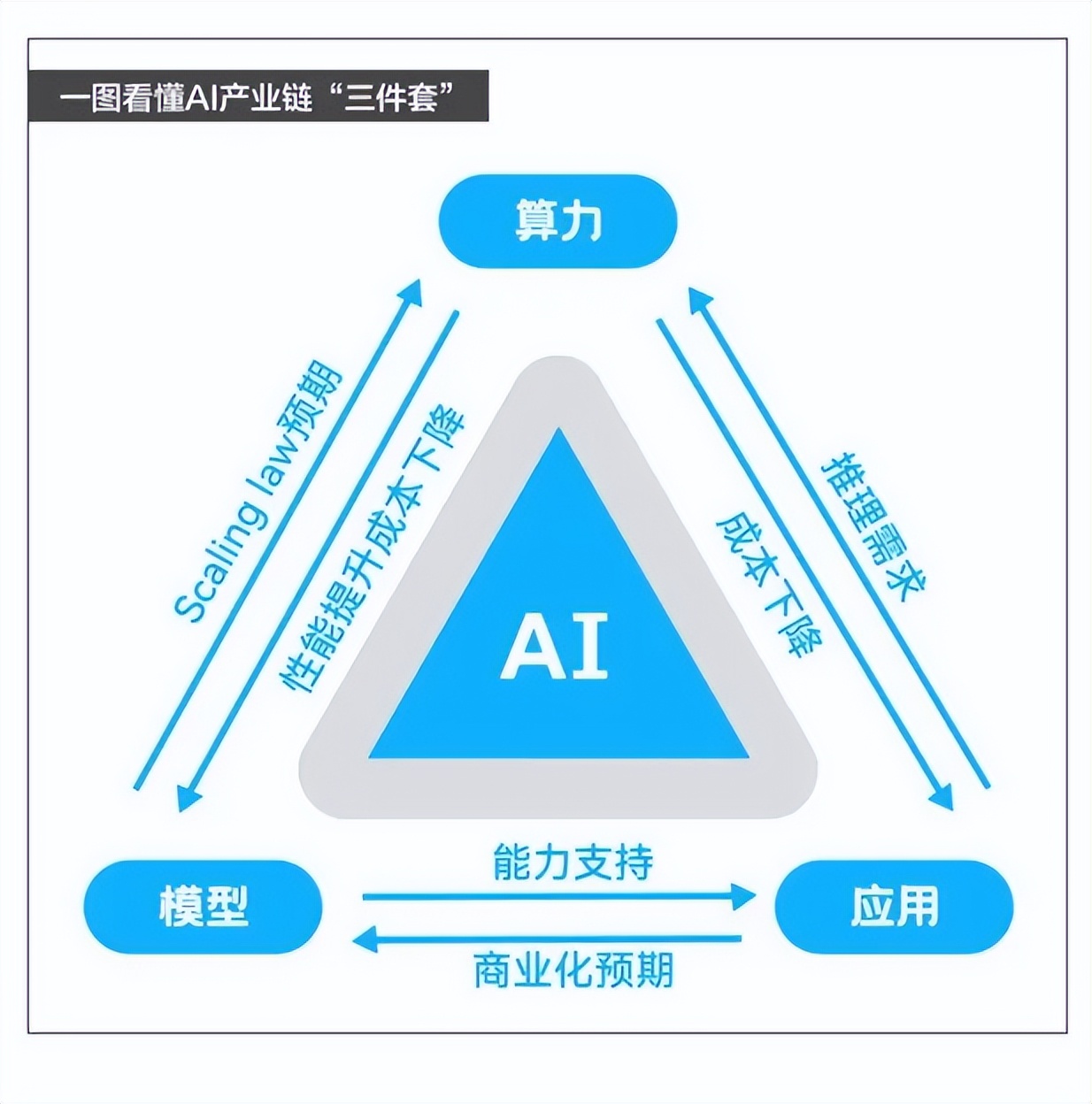

科技產業兩個長期趨勢和投資線索仍是AI和國產化。圍繞AI算力、模型與應用三要素,我們分別來看看近半年產業層面有哪些新進展。

01

AI大模型能力邊界持續提升

2025年三季度,全球AI發展進入加速期。從產業趨勢上看,全球大模型的競爭節奏并未減緩,AI大模型的能力邊界、推理效率還在持續提升。

海內外仍沿著“預訓練+后訓練”兩條路徑在持續推進和迭代。預訓練,相當于是通過大規模通用數據集先訓練模型,讓它的大腦變得越來越聰明;后訓練,可以理解為讓模型在動手干活中變得越來越熟練,更好適應實際特定任務或應用場景。

國產模型也在加速迭代,并從模型到算力逐步走向生態閉環。年初以DeepSeek等突破為代表,我們看到國產模型呈現階躍式進步,通過極致工程化技術實現了迭代效率和降本的超越,推動本土AI平權敘事開啟、也帶動了AI需求的爆發。

9月云棲大會上,各模型家族集中亮相,從基模到多模態的能力非常全面,年內有望看到國產模型和海外進一步縮小差距;DeepSeek、智譜等迭代了提升推理效率和長文本窗口的新版本,同時對國產算力進行了專門的適配。

四季度往往是大模型密集更新期。市場對Gemeni3的預期持續提升,期待看到一個各項指標明顯跨臺階的基礎模型;而隨著算力問題的緩解,國產模型新一階邁步向上也值得繼續期待。

02

AI產業趨勢已成 算力成為核心方向

模型訓練投入意愿和推理的需求,也帶動算力用量和密度的變化。隨之而來的是全球資本開支高景氣,算力基礎設施競賽不斷加速。

從模型階躍式突破打開想象空間、到模型和產品線性變化逐步看到商業閉環,目前海外和國內看,上游算力仍是AI產業鏈中確定性較強的方向。

海內外大廠對AI的資本投入、技術創新、商業探索熱度不減;更強的模型、更激進的商業化,對算力的計算、互聯、存儲提出了更高的要求。比如為提升自研ASIC單卡的集群性能,卡的互聯需求增加,把機柜聯接起來進一步帶動光模塊、PCB、機柜、冷液等需求。

國產算力,核心邏輯還是國產替代,我們陸續等到了先進制程擴展加快。我們始終認為國產AI突破只是時間問題,中期仍看好國產算力產業趨勢,包括先進制程代工、設備、設計等環節。后面如果看到國產模型、新應用、算力卡的加速追趕,可能繼續給予國產鏈長期信心。

但也需注意,國產算力板塊高彈性的同時,相應短期波動也可能更大。后續更宜關注有核心競爭力的算力卡環節龍頭企業,包括芯片、代工到配套設施等。

03

AI應用融合百業 軟件硬件同步推進

頭部模型公司在Agent、多模態等領域的進步也使得其在商業化方面趨于閉環。從應用端看,今年還出現了一個明確的新趨勢:不再找應用,模型本身就是新應用。

產品形態仍是Agent,(回顧上一期投資筆記《AI Agent加速突出,投資節奏如何把握》),軟件開始理解人的意圖,還能調動其他工具幫人去干活。軟件主要的應用場景,核心仍在寫代碼、深度研究、圖文視頻等方面。數據上看,ChatGPT迎來亮眼的增長,從2025年初至今活躍用戶翻了一倍,付費率翻了一倍,使用時長翻了一倍。OpenAI發布Sora2,采用“AI生成視頻+社交”的模式,也是多模態走向商業化的一次突破。

國內應用方面,大廠也不斷迭代推出一批C端應用,基本路徑仍是先模型,再AI infra(連接算力和應用的基礎設施中間層),到新應用,然后是重度應用,最后是輕應用。

同時可以期待國內有望彎道超車的地方,比如我們一直做得比較好的TO C互聯網應用,還有硬件端側應用。因為模型在不斷開源小型化、端側算力提升,基于我們做硬件的成熟供應鏈,不管是車、手機,還是小音箱、耳機等端側應用也是更容易落地的方向。

政策端,國務院印發的《關于深入實施“人工智能+”行動的意見》指出,到2027年新一代智能終端、智能體等應用普及率超70%,智能經濟核心產業規模快速增長;到2030年,新一代智能終端、智能體等應用普及率超90%,將進一步推動“技術創新—場景應用”的良性循環。

總體投資機遇方面,除了算力,相對低位+邊際變化較明確的是云服務+端側創新周期。當模型越做越好,意味著對公有云的需求也會越來越多;其次,硬件端側背后的一些供應鏈企業也值得挖掘。港股方面,三季度我們繼續保持了較高的倉位,圍繞著國內AI產業從云到端的實際發展節奏,重點加大了包括云廠商、國產半導體代工廠、智駕芯片、互聯網應用等環節在內的龍頭公司倉位。

面對新一輪科技浪潮的紛繁復雜,產業創新和變化是更快速的,要求我們在團隊協同下保持連貫努力和持續耕耘。

嘉實科技投研團隊從2016年就開始關注人工智能,在“0-1”、“1-N”的方向都保持深度的跟蹤和研究,從Transformer的架構、視覺識別的算法和應用、大模型落地海內外的最新趨勢。我們始終相信科技能夠指數級做大蛋糕,相信優秀企業家的價值創造,這也是我們的投資價值觀。

當前我們對中國科技資產仍然樂觀,全球AI產業加速發展已成趨勢,我們也對國內AI加速追趕持積極樂觀的態度。展望未來,圍繞著AI從云到端、從海外到國內,仍然存在著持續的投資機會。

嘉實前沿創新混合(009993)將不斷努力挖掘能夠在供給側不斷提升效率、有核心競爭力和持續成長性的企業,期待與投資者繼續同行、分享科技產業騰飛成果。

注:僅為基金經理當前看好方向,不代表產品未來必然投資方向。

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證。

上一篇

科技!還是科技!后市怎么投?

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)

嘉實基金管理有限公司2025版權所有

滬ICP備18045877號-3

![]() 京公網安備 11010502042071號

本網站支持IPv6訪問

京公網安備 11010502042071號

本網站支持IPv6訪問